Prosty biznes nie oznacza wcale, że jego zarządzanie da się opisać zestawem dwóch wskaźników. Wynik finansowy przedsiębiorstwa jest tym wskaźnikiem, którego wartość zarządczą można zwielokrotnić, przez odpowiednie podejście do analizy jego detali. Jak więc można zwiększyć swoją wiedzę o biznesie, zwiększając swoją wiedzę o marżach? Jak odpowiednio wyliczać i analizować marże?

Rentowność i cashflow

W kategorii celów ekonomicznych przedsiębiorstwa zasadniczo najważniejszymi dwoma są rentowność i zdrowy cash flow. Należy przy tym powiedzieć, że drugi z wymienionych celów nie zostanie zrealizowany przy braku realizacji pierwszego. Najczęstszym spojrzeniem na rachunek wyników jest spojrzenie na sam jego koniec, by zobaczyć, ile wyniku netto wygenerowała firma, po uwzględnieniu należnych odsetek i podatków. Nie kwestionuję ważności tej informacji, ale w strukturze rachunku wyników można wyodrębnić również inne poziomy marż, których wartość informacyjna dla przedsiębiorstwa również jest bardzo istotna (zaryzykowałbym twierdzenie, że może nawet bardziej istotna, niż sam wynik netto – bowiem mówią one, w jakich obszarach i z jaką efektywnością przedsiębiorstwo generuje przychody i koszty).

Rentowność bezapelacyjnie jest dla przedsiębiorstwa istotna. Odzwierciedla ona jakość podejmowanych decyzji biznesowych wyrażoną w pieniądzu oraz efektywność wykorzystania jego zasobów. Reprezentuje wartość przedsiębiorstwa dla akcjonariuszy i udziałowców, jego potencjał do dalszego rozwoju oraz niesie ze sobą informację o możliwościach uzyskania dywidendy. W porównaniu do benchmarków (rynek, konkurencja, branża), pozwala umiejscowić poprawność działania modelu biznesowego i zdecydować o tym, czy jest on adekwatny do otoczenia i celów.

Narzędziem do śledzenia rentowności jest przede wszystkim rachunek wyników, a nośnikami informacji - analiza i dynamika przychodów i kosztów oraz marże. Te ostatnie oznaczają, jak dużo środków pozyskiwanych jest z jednej jednostki generowanych przychodów z uwzględnieniem różnych rodzajów kosztów działalności. Struktura rachunku wyników jest ustalona w taki sposób, aby w pierwszej kolejności ujmować koszty pozostające w najbliższej relacji przyczynowo-skutkowej z przychodami, a następnie koszty o charakterze bardziej ogólnym. Stąd też kolejność marż nie jest przypadkowa, a ich sukcesywna analiza daje możliwość uzyskania obrazu efektywności biznesu, patrząc w ujęciu od szczegółu do ogółu.

Każda z marż może być wyrażona albo w jednostkach absolutnych (w jednostkach danej waluty), albo w procentach. Każde z tych podejść ma swoje zalety i wady. Podejście procentowe ukazuje rzeczywistą efektywność biznesu w odniesieniu do przychodów, natomiast może być mylące przy porównywaniu np. dwóch firm, jeśli nie uwzględni się samej wartości marży, a więc sumy pieniądza generowanego na danym poziomie.

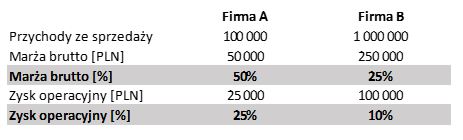

Jeśli porównamy firmy A i B jedynie na podstawie procentów rentowności, zdecydowanie Firma A wygrywa, zarówno poziomem marży brutto, jak zysku operacyjnego. Jednakże należy brać pod uwagę również rozmiar przedsiębiorstwa. Masa przychodów firmy A jest dziesięciokrotnie mniejsza od firmy B, tak więc nawet przy założeniu gorszych marż, firma B będzie generować czterokrotnie wyższy zysk operacyjny od Firmy A. Jeśli inwestor miałby podjąć decyzję o wyborze firmy do ewentualnego nabycia, to będzie również brał pod uwagę wielkość przedsiębiorstwa, a którym wiąże się absolutna wartość uzyskiwanej stopy zwrotu.

Oczywiście żadnej z tych informacji nie można analizować w izolacji od innych (firma B może być po prostu źle zarządzana, lub być obciążona ryzykami), jednak sama informacja o poziomie marży procentowej mogłaby skłonić inwestora do wyboru Firmy A, która co prawda jest bardziej rentowna, ale zwyczajnie może być dla niego zbyt mała.

Przygotuj Twoją firmę na 2021 rok!

Pobierz bezpłatnego e-booka, aby dowiedzieć się jak odpowiednio podchodzić do prognozowania i kontrolowania finansów. Podejmuj lepsze decyzje biznesowe i zapewnij sobie spokój!

POBIERAM E-BOOKAELEMENTY ISTOTNE W ANALIZIE RENTOWNOŚCI

Przychody ze sprzedaży

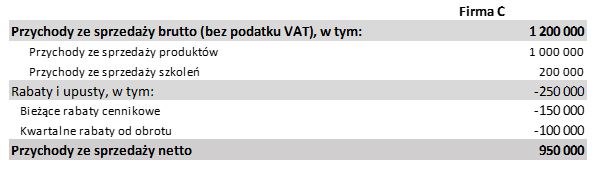

Są to środki otrzymane lub należne z tytułu sprzedaży w danym okresie (z uwzględnieniem udzielonych rabatów i upustów). Kwota w rachunku wyników nie powinna uwzględniać podatku VAT. Dla zwiększenia wartości informacyjnej, warto dokonać rozbicia przychodów według kategorii, aby móc lepiej zrozumieć, jak się zachowuje ich struktura. W przypadku bardziej rozbudowanych polityk rabatowych również warto wyodrębnić rodzaje rabatów zmniejszających sprzedaż. Tym samym, już na poziomie przychodów netto, uzyskuje się zestaw cennych informacji zarządczych. Poniższy przykład ukazuje robicie przychodów dla firmy zajmującej się sprzedażą produktów oraz szkoleń, która stosuje kilka rodzajów rabatów (bieżący rabat cennikowy oraz rabaty odroczone za realizację określonych poziomów obrotu).

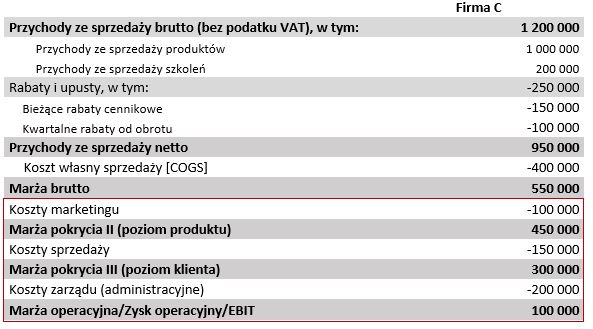

Koszt własny sprzedaży (COGS)

Koszty zmienne bezpośrednio przypisane do wytworzenia sprzedawanych produktów lub usług. W przypadku sprzedaży produktów, będzie to koszt ich wytworzenia (lub nabycia, jeśli mamy do czynienia z dystrybucją) oraz koszt opakowania i transportu do klienta. Dla firm usługowych, będzie to koszt bezpośrednio związany z dostarczeniem usługi klientowi. W obu przypadkach kosztem są również prowizje pośredników handlowych, które powinny być wykazane, jako koszt, a nie pomniejszać kwotę przychodów. Istotne jest, aby w tej linii kosztowej znalazły się pozycje mające bezpośredni związek ze sprzedażą a także, aby koszty były współmierne do przychodów (np. w przypadku firm produkcyjnych, w których występuje sezonowość, koszt produkcji powinien być rozliczony dopiero w momencie sprzedaży wyprodukowanych produktów).

Marża brutto

Marża brutto jest miarą efektywności poniesionych kosztów bezpośrednich i działalności firmy w jej najbardziej podstawowym zakresie działania, jakim jest sprzedaż produktów lub usług. Pokazuje czysty wynik na osiągniętych przychodach pomniejszony o koszty, które były niezbędne do ich osiągnięcia i są z nimi bezpośrednio związane. Jeśli ta marża odchyla się od poziomów z poprzednich okresów lub różni się od banchmarku (branża, konkurencja), wówczas przyczyn należy upatrywać w jednym z poniższych obszarów:

- Zmiany cen sprzedaży wpływające na poziom przychodów

- Zmiana struktury portfela produktów lub klientów, wpływająca na średnią ważoną marżę (jeśli produkty lub klienci charakteryzują się różnymi poziomami marż, a ich udział będzie rósł lub spadał w porównaniu do pozostałej części portfela)

- Polityka rabatowa zmniejszająca przychody

- Zmiana zakresu pośrednictwa skutkująca wzrostem lub spadkiem kosztu niezbędnego do realizacji sprzedaży przez pośredników

- Zmiana cen zakupu lub kosztów produkcji (np. kosztów robocizny, zmiana materiało- lub pracochłonności)

- Zmiana kosztów dystrybucji

- Koszt strat i zniszczeń produktów

- Inne koszty, których nie można przerzucić na klienta.

Marża operacyjna jest paliwem, które napędza pozostałą część biznesu, tj. koszty jego rozwoju (koszty sprzedaży, marketingu oraz rozwoju produktów lub usług), a także koszty administracyjne. Jej poziom powinien więc być wystarczająco wysoki, aby utrzymać pozostałą część biznesu, przy założeniu, że pozostałe koszty (koszty operacyjne) mają rozsądny poziom. Marża brutto pokazuje również, czy przedsiębiorstwo w ogóle osiąga próg rentowności, tj. czy dany poziom produkcji lub sprzedaży będzie w stanie pokryć poniesione koszty stałe. Więcej o marży operacyjnej można przeczytać w osobnym artykule.

Koszty operacyjne

Koszty operacyjne zawierają w sobie koszty operacji biznesowych, koniecznych do zapewnienia funkcjonowania przedsiębiorstwa i niezbędne do wsparcia jego infrastruktury, rozwoju i realizacji sprzedaży:

- Koszty badań i rozwoju (R&D)

- Koszty sprzedaży

- Koszty administracyjne (zarządu

Marża operacyjna (EBIT)

Odzwierciedla efektywność używania operacji biznesowych. Pokazuje, jaka część przychodów pozostaje w organizacji, po odliczeniu bezpośrednich kosztów sprzedaży oraz jaki wkład mają w firmę jej operacje, będące kosztami stałymi lub uznaniowymi. Marża ta nie zawiera kosztów finansowych, związanych z odsetkami od zadłużenia.

Koszty operacyjne można dodatkowo wydzielić, tworząc dodatkowe poziomy marż pokrycia, które niosą ze sobą dodatkowe informacje zarządcze:

Marża operacyjna EBIT zawiera w sobie amortyzację, która jest rezultatem poniesionych wcześniej nakładów inwestycyjnych. Jest to koszt, który ma charakter księgowy, ale nie ma charakteru pieniężnego. Chcąc więc doprowadzić marżę operacyjną bliżej postaci pieniężnej i uwolnić ją od efektów księgowych, można oczyścić wynik z amortyzacji (przez jej dodanie do EBIT), uzyskując w ten sposób marżę operacyjną bez amortyzacji (EBITDA).

Zmiany w EBIT mogą wynikać z następujących elementów:

- Wzrostu kosztów działu sprzedaży, który może być związany z inwestycją w przyszłą sprzedaż

- Wzrost kosztów marketingu związanych z wprowadzaniem nowych produktów, badań rynku lub zmianą intensywności promocji i reklamy

- Wzrostu kosztów administracyjnych – np. wzrost płac, wzrost kosztów infrastruktury (np. przeprowadzka do nowej siedziby firmy).

- Koszty o charakterze jednorazowym

Wynik netto

Wynik netto jest wynikiem finansowym pozostałym po odliczeniu kosztów obsługi zadłużenia (odsetek i kosztów finansowych), a także podatku dochodowego. Oznacza on końcowy wynik na wszystkich rodzajach działalności przedsiębiorstwa z uwzględnieniem podatków. Można powiedzieć, że opisuje efektywność działania biznesu, jako całości od początku, do końca jego łańcucha tworzenia wartości.

Na wynik netto, oprócz poziomów płaconego podatku dochodowego, ma przede wszystkim wpływ poziom kosztów finansowych, wynikający z poziomu zadłużenia. Porównując dwie firmy o podobnym poziomie zysku operacyjnego, wynik netto może być wyższy w przypadku tej z nich, która nie ma zadłużenia i finansuje się jedynie z przeszłych i obecnych zysków. Jednocześnie jednak, odsetki mogą zmniejszać podstawę opodatkowania (efekt tzw. tarczy podatkowej), przez co firma będzie miała mniejsze obciążenie podatkiem dochodowym. Na wynik netto będzie też miała wpływ stosowana przez firmę optymalizacja podatkowa (tzw. efektywna stopa podatkowa może wynikać np. z uzyskanej ulgi IPBox lub działalności w specjalnej strefie ekonomicznej).

Jak odpowiednio analizować marże?

Analizując marże, trzeba spoglądać na firmę w kontekście jej otoczenia, ale także patrzeć na strukturę wyniku finansowego i jego zmiany w czasie, a więc:

- Zmiany marż w porównaniu do ubiegłych lat, również w odniesieniu do cyklu życia firmy lub produktu (firmy na wczesnych stadiach rozwoju mogą nie osiągać korzyści skali, a więc większa część ich marży brutto może być przejadana przez koszty operacyjne; produkty w fazie dojrzałej mogą wymagać mniej inwestycji lub też wręcz przeciwnie – będą rosły koszty związane z utrzymaniem ich udziałów rynkowych)

- Relacja pomiędzy poszczególnymi marżami – marża brutto powinna być wystarczająca, by finansować koszty operacyjne i wypracować pozytywny zysk przed opodatkowaniem.

Poziomy marż w kontekście średnich branżowych lub w odniesieniu do benchmarku lub konkurencji (przykładowe marże w podziale na branże można znaleźć w tym zestawieniu)

- Zmiany w poziomie marż w odniesieniu do zmian w otoczeniu – jeśli np. spadają ceny surowców i marża brutto rośnie, to odpowiednio również powinien wzrastać zysk operacyjny. Jeśli się tak nie dzieje, wówczas w kosztach operacyjnych mogą istnieć nieefektywności.

- W okresach dobrej koniunktury firmy powinny poprawiać swoje marże, aby przygotować się na trudniejsze czasy. Zwykle okresy turbulencji rynkowych łatwiej przechodzą te firmy, które zadbały o swoją rentowność w spokojnych okresach prosperity.

- Zazwyczaj wyższe marże dają również większe pole manewru w podejmowaniu bardziej ryzykownych decyzji biznesowych (firma ma pole do eksperymentowania i ewentualnych strat). Dobra marża daje więc dobrą bazę do śmielszego rozwoju.

Im bardziej analitycznie spojrzymy na rachunek wyników, tym lepszą informację zarządczą możemy uzyskać. Warto więc zwiększyć poziom szczegółowości rachunku wyników i analizować przyczyny i kierunki zmian, co pozwoli na efektywniejsze zarządzanie kosztami.

Rozwiń finansowe żagle Twojej firmy!

Pobierz bezpłatnego e-booka, aby dowiedzieć się jak kontrolować finanse w firmie bez zbędnego stresu!

POBIERAM E-BOOKA➡️ Przeczytaj następny artykuł: Specyfika marży brutto i jej istotność dla biznesów SaaS

Bartosz Gayer

CFO / Opiekun Merytoryczny Fincastly.com

Finance Manager Central and Eastern Europe, LR Health & Beauty Systems. Pełnił role kontrolera finansowego i CFO/członka zarządu ds. finansowych, obecnie odpowiada za finanse spółek zależnych na szczeblu regionalnym. Posiadacz certyfikatu z rachunkowości zarządczej CGMA, członek międzynarodowej organizacji CIMA oraz polskiego Klubu Dyrektorów Finansowych DIALOG. Wykładowca akademicki z dziedziny finansów, prelegent na konferencjach branżowych, trener biznesowy.